Böyle bir şey demiş:

QE conspiracists can say this is all about balance sheet growth. Someone explain how swapping one short term risk free instrument (reserves) for another short term risk free instrument (t-bills) leads to equity repricing. I don’t see it. /end

Yıllardır anlattığımız hikaye. Olan tahviller ile rezervler arasında bir swap değil ki. Fed ile repo yapan arkadaşların neredeyse hepsi banka olmayan finansal kurumlar (BOFKlar). Bu BOFKlar Fed ile repoları bankalar üzerinden yapmak zorundalar, Fed de hesapları olmadığından. Önce tahvillerle mevduatlar swap ediliyor, arkasından tahvillerle rezervler. Ellerine mevduat geçen BOFKlar da o paralarla spekülasyon yapıyorlar. Yani riskli varlık satın alıyorlar. Yani bir üçüncü swap daha var ki o da risksiz varlıklarla riskli varlıklar swapı. Adam koskoca Fed Başkanlarından. Üstelik eski Goldman Sachslı. Bunu bilmiyor olabilir mi? Hadi bu işleri bilmeyenlere lolo da bize de mi lolo. Çok ayıp yani.

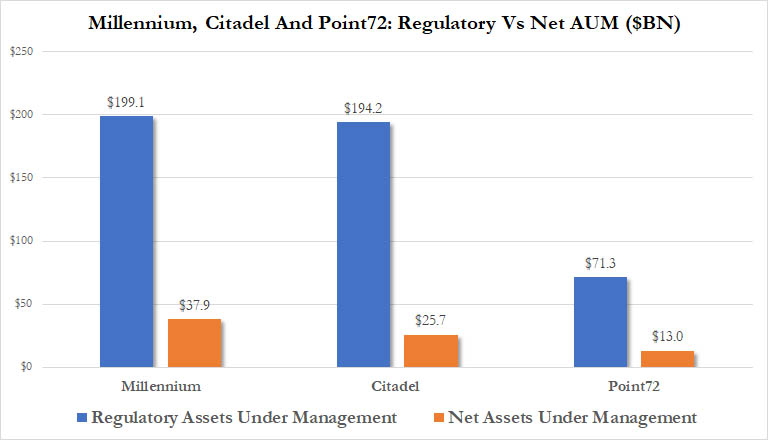

Bu resim de olanı güzel anlatıyor. Bu resimdeki mavileri toplayın, sarıları toplayın, farklarını alın. 388 milyar dolar. Demek ki Fed'in 18 Eylül'den beri piyasaya bastığı paraların önemli bir kısmı bu üç Serbest Fona gitmiş.

Bu resim de olanı güzel anlatıyor. Bu resimdeki mavileri toplayın, sarıları toplayın, farklarını alın. 388 milyar dolar. Demek ki Fed'in 18 Eylül'den beri piyasaya bastığı paraların önemli bir kısmı bu üç Serbest Fona gitmiş.

En kötüsü Citadel. Onun kaldıraçı 7'den büyük. Diğer ikisininki de 5'ten büyük. Patlamaya hazır bomba bunlar.